あなたは楽天カードを持っていますか?

楽天カードは年会費が無料なのに、基本ポイント還元率が1%、楽天市場で利用すれば3%以上のポイントが獲得できる等、還元率の高いクレジットカードとして人気があります。

楽天を利用するなら楽天カードを利用した方が断然お得です。

楽天カードは審査が通りやすいと評判ですが、過去に他の支払いを延滞したことがあった場合、ブラックリストなど信用調査が気になる方もいるかもしれません。

この記事では、ブラックリストや楽天カードの審査について解説します。

ブラックリストとは?

「ブラックリストにのってしまう」といった表現が使われたりしますが、実は「ブラックリスト」とは言っても、実際にそういった書類やデータのリストが存在するわけではありません。

リストが存在するわけではありませんが、クレジットカードの支払いを延滞したり、契約が強制解約されたり、自己破産したりといった「金融事故」が起きた場合、それが「個人信用情報機関」に「記録」されることを「ブラックリストにのる」と言われています。

個人信用情報機関とは?

個人信用情報機関とは、その名称のとおりで個人信用情報を「記録」「管理」している機関のことです。

国から認められた個人信用情報機関には「CIC]「JICC]「KSC」の3つがあります。

これらは、加盟している会社や団体の業種が異なり、金融機関や貸金業者は、複数の信用情報機関に加盟していることもあります。

各情報機関の正式名称は以下のとおりです。

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

- 全国銀行個人信用情報センター(KSC)

信用情報機関に加盟する会社や団体について

それぞれの信用情報機関に加盟している団体や企業は以下のとおりです。

| 信用情報機関 | 加盟団体や企業 |

| CIC | ・消費者金融会社 ・銀行 ・信販会社 ・百貨店 ・流通系 ・銀行系 ・家電メーカー系 ・自動車メーカー系クレジット会社 ・リース会社 ・保証会社 ・携帯電話会社 等 |

| JICC | ・消費者金融会社 ・銀行 ・流通系 ・銀行系 ・メーカー系クレジット会社 ・信販会社 ・保証会社 ・リース会社 等 |

| KSC | ・銀行 ・信用金庫 ・信用組合 ・政府関係金融機関 ・信用保証協会 ・クレジットカード会社 ・保証会社 等 |

先述のとおり、金融機関や貸金業者は複数の信用情報機関に加盟していることが多いです。

また、各信用情報機関では、相互に情報交流を行っています。

特にCICとJICCは「FINE(Financial Information Network)」という相互交流ネットワークを構築して顧客情報を正確に把握できる仕組みを持っていますし、CICとJICC、KSCの三社間でも「CRIN(Credit Information Network)」や「IDEA(The Information on total Debt for Appropriate approach)」といった情報ネットワークにより情報交換を行っています。

| CRIN | CIC ⇔ JICC ⇔ KSC ⇔ CIC |

| IDEA | CIC ⇔ JICC ⇔ KSC ⇔ CIC |

| FINE | CIC ⇔ JICC |

上記のように情報交換されているので、どれか1つの信用情報機関に事故情報が登録されれば、ほとんどの金融機関や貸金業者がその事実を把握できるようになります。

ブラックリストの調べ方

自分がブラックリストにのっているかどうか、信用情報の事故情報が削除済みかどうか確認する方法について説明します。

各信用情報機関は、郵送やインターネットにて開示請求をすると確認に応じてくれます。

それぞれの請求方法と手数料は以下のとおりです。

株式会社シー・アイ・シー(CIC)

引用元:CIC

| 確認方法 | 手数料(税込) | 支払い方法 |

| インターネット | 1,000円 | クレジットカード |

| 郵送 | 1,000円 | 定額小為替証書 |

| 窓口 | 500円 | 現金 |

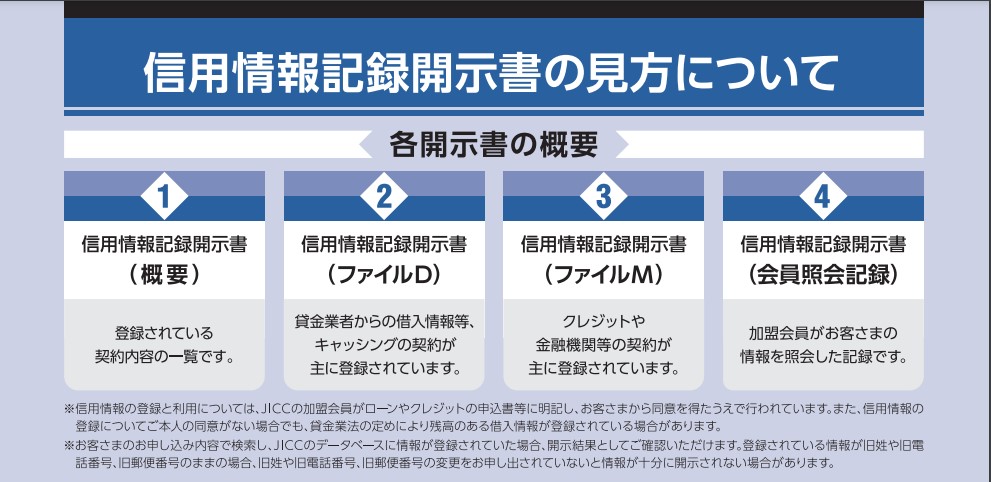

株式会社日本信用情報機構(JICC)

引用元:JICC

| 確認方法 | 手数料(税込) | 支払い方法 |

| スマホアプリ | 1,000円 | クレジットカード コンビニ 金融機関ATM オンラインバンキング |

| 郵送 | 1,000円 | クレジットカード 定額小為替証書 |

| 窓口 | 500円 | 現金 |

全国銀行個人信用情報センター(KSC)

引用元:KSC

| 確認方法 | 手数料(税込) | 支払い方法 |

| インターネット | 1,000円 | クレジットカード PayPay キャリア決済 |

| 郵送 | コンビニよって異なる 1,124円~1,200円 |

手続き利用券を購入し コンビニで本人開示 |

ブラックリストにのるとどうなるの?

ブラックリストにのると具体的にどんなデメリットがあるでしょうか。

ブラックリストにのることで起こるデメリットを説明します。

クレジットカードがつくれない

クレジットを新規で作るときには「信用情報の照会」は必ず行われます。

したがってブラックリストにのっている間はクレジットカードの審査に通過するのは極めて難しいといえるでしょう。

また、新規で作るときだけでなく、今持っているクレジットカードの更新やETCカードの利用もできなくなる可能性がありますので注意してください。

ローンが組めなくなる

大きな買い物などでローンを組むときも返済能力を確認するため「信用情報の照会」は必須で実施されます。

住宅ローンや車のローンなどのローン以外でも「分割払い」もローンの一種とみなされてできなくなることがあります。

例えば、携帯電話の買い替えなどでも分割払いができなくなります。

新たな借り入れはできなくなる

クレジットカードの新規申し込みやローンだけでなく、銀行や消費者金融などからの借り入れもブラックリストにのっている間は貸付を受けられなくなるでしょう。

また、本人が借りるときだけでなく「保証人」になることも信用情報の照会の結果により、審査を通過するのは厳しいためブラックリストにのっている間はできません。

ブラックリストにのるのはどんなケース?

ブラックリストにのってしまうのは、支払いの遅延など「金融事故」が起こってしまったときです。

「金融事故」とは、どのようなことがあるのか把握していないと「知らなかった」「うっかりしていた」など思わぬ出来事から事故につながってしまうかもしれません。

ここでは、具体的にはどんなケースがあるのかを説明していきます。

クレジットカードやローンの支払いを滞納した場合

一番多い金融事故になる理由は「支払いの遅延」です。

クレジットカード会社にもよりますが、キャッシングやカードローンなどへの返済が「61日以上の支払い遅延」でブラックリストにのる「原則」があります。

キャッシングでなくてもクレジットカードのショッピング利用も「返済」にあたるので、これが支払い遅延した場合もNGです。

会社によっては、「61日」ではなく「1か月」や「1か月未満」の遅延であっても、引っかかってしまう場合もありますので、注意してください。

入金忘れによる銀行口座の残高不足などで1~2日程度の遅延の場合は再引落しでカバーできることもあるため問題視されないこともあるものの、引落し日までに口座に支払い金を用意しておくことは「大前提」です。

延滞を何度も繰り返した場合

「1日や2日くらいの支払い遅延や短期間の支払い遅延なら大丈夫」と思い込むのも危険です。

たとえ短期間であっても、何度も支払い遅延を繰り返しているとブラックリストにのってしまうかもしれません。

なぜなら、「支払いが度々遅延する」=「資金繰りがうまくいっていない」と判断される可能性があるからです。

「要注意人物」だと思われて良いことなど一つもありません。

返済能力に疑いがあると思われるような行動は慎みましょう。

携帯電話の支払いを滞納している場合

携帯電話の料金やスマートフォンの端末代金の分割払いの支払いを長期延滞したり、繰り返し延滞をしたりということがあると、ブラックリストにのる可能性があります。

スマートフォンの端末代金の分割払いをローンや借金だという自覚は薄いかもしれませんが、実際にはこれもローンにあたるので忘れないようにしましょう。

奨学金の支払いを延滞してしまった場合

奨学金の返済を滞納してしまっている場合も個人信用情報機関に記録されてしまいます。

毎月の支払を忘れずに、口座が残高不足にならないように意識しておく必要があります。

債務整理や自己破産をした場合

債務整理(任意整理)や自己破産、個人再生手続きなどを行った場合も「金融事故」としてブラックリストの対象になります。

自己破産を選択したかどうかも記録として残りますので、可能であるなら「債務整理」にとどめておくと「ブラックリストへの掲載期間が5年程度」と自己破産の場合よりも短い期間で済むので検討してください。

自己破産を選択した場合、ブラックリストへの掲載期間は約7年です。

多数のクレジットカードを短期間に作った場合

クレジットカードの入会キャンペーンなどのポイントやキャッシュバックだけを利用して、その後はすぐに解約するなどの「短期解約」を繰り返していると「要注意人物」として認識される恐れがあります。

入会してみたものの、不要になったために解約することは起こりえることではありますが、複数枚のクレジットカードを短期解約したりすると妥当ではないと判断されかねません。

短期解約情報も信用情報機関を通じて他のクレジットカードもその情報を閲覧できますし、解約情報は債務整理とおなじく5年間も情報が残ります。

本当に入会したいときに審査が通らないことにもなりかねませんので気を付けましょう。

ブラックリストはどのくらいで解除される?

ブラックリストにのってしまった場合、どのくらいで解除になるでしょうか。

それぞれ、ブラックリストに至った事由別に解説します。

返済遅延によるブラックリストの場合

返済が延滞してしまったことによってブラックリストになってしまった場合は最長5年記録が残ります。

この「5年間」は契約期間中や契約が終了してから5年間ということなので、借金を完済した後、少なくとも5年以内は記録が残っているということです。

これは、金額の大小に関係なく記録がのこります。

債務整理によるブラックリストの場合

債務整理を行ったことでブラックリストになった場合は最長5年記録が残ります。

これは、「任意整理」「特定調停」「個人再生」も同様です。

また、自己破産の場合は最長10年記録が残ります。

携帯端末代金の返済遅延によるブラックリストの場合

携帯電話会社によってブラックリスト対象になった場合は、契約の解除から5年以内に削除されます。

なお、携帯電話会社の信用情報を記録している機関には以下の2つがあります。

- 一般社団法人テレコムサービス協会(TELESA)

- 一般社団法人電気通信事業者協会(TCA)

ブラックリストから解除されれば信用は回復できる?

ブラックリストから解除されれば信用は回復できるかどうか、結論からいうと「信用情報は回復できます」

信用情報機関に記録された事故情報は一定期間が過ぎれば削除されるため、時間の経過とともに信用情報は回復できるといえるでしょう。

しかし、金融機関や企業が独自で記録している情報はその限りではありません。

そのため情報が削除されるとは限らないことは覚えておきましょう。

楽天カードの審査はゆるい?

日本の顧客満足度指数調査で2022年には14年連続で第一位を獲得するほど多くの人が利用している楽天カードは審査が通りやすいといわれています。

申込条件も年齢だけで、主婦や学生、なんと無職でもお申込みが可能で審査も最短1日で結果がわかります。

楽天カードの申込資格は?

楽天カードの申し込み資格は以下のとおりです。

年齢は18歳以上(高校生はのぞく)

クレジットカードは「安定した収入」や「勤続年数」など返済能力が確認できるものを入会申し込みの際に求められることが多いですが、楽天カードの公式サイトにはそういった記載はありません。

主婦や学生でも可能

基本的に18歳以上であれば、学生やアルバイト、主婦でも問題なく申込ができるようです。

無職でも申し込み自体は可能ですが、審査の通過は難しいかもしれません。

年収はあまり重要視していない印象です。

楽天カードの審査基準は?

楽天カードの審査基準は公開されていません。

楽天カードだけでなく、基本的に審査基準についてはクレジットカード会社が非公開情報にしているからです。

一般的に「月々に安定した収入を得ている」場合であれば、楽天カードの審査に通過する可能性は非常に高いと考えて良いでしょう。

楽天カードの審査期間は?

楽天カードの審査にかかる時間は非常に早く「最短で10分程度」だといわれています。

最長でも24時間以内には審査結果が判断するので審査待ち時間が「短い」といえるでしょう。

なお、審査の結果はメールにて通知され、楽天カードは審査を通過してから1週間~10日ほどで自宅に届くようになっています。

債務整理者も楽天カードの審査に通る?

楽天カードも審査の際に信用情報機関に照会は行うものと考えられます。

楽天カードをはじめ、クレジットカード会社の多くはCICもしくはJICC、またはその両方に加盟していることがほとんどです。

そのため、いわゆる「ブラックリスト」といわれる「金融事故」に該当する記録が残っていた場合は審査に通らないとみてよいでしょう。

ブラックリストのリスクを避けて楽天カードを賢く使おう

楽天カードに限らず、クレジットカードの審査では信用情報の照会は必ず行われるものです。

今回紹介したブラックリストに関する情報を参考に「金融事故」を避けて、ポイントが貯めやすい楽天カードを賢く便利に使い倒しましょう。

まずは無料資料請求して、疑問点を解消。

パンフレットを確認してから出店のお申込みをしてみましょう!